Nu har det gått ett halvår sedan jag droppade av ekorrhjulet helt och jag har hunnit få en ganska bra känsla på det nya livet. Jag bad er ställa frågor ni hade till mig, det har kommit många frågor bland annat via mail.

Jag är väldigt tacksam för den tid ni alla lagt ner på att skriva bra frågor och jag kommer att svara på exakt alla som har skickats till mig. Vissa är i princip identiska och i de fallen kommer jag slå ihop svaret eftersom det besvarar samma fråga.

Vill även passa på att tacka alla som bara kommit med peppande kommentarer om att de är taggade på att läsa svaren på alla frågor, det ger ännu mer motivation att skriva såna här inlägg :).

(OBS! Informationen på denna blogg är endast för informationsändamål och ska inte ses som finansiell rådgivning. Investeringar innebär alltid en risk och du kan förlora hela eller delar av ditt kapital.

Era frågor om hur det är att vara ekonomiskt fri

Eftersom det kommit in fler frågor än jag förväntat mig kommer jag tyvärr inte kunna svara på alla idag, så jag kommer att dela upp de på så många inlägg som behövs, troligtvis blir det 2 eller 3 inlägg.

Jag kommer inte att skriva några inlägg förrän jag har svarat på allas frågor och om du undrar något är det bara att ställa en fråga i kommentarsfältet, DM på min Instagram eller Twitter.

Ok, nu kör vi...

Frågor om frihet - Del 1

(2020-11-08) Här svarar jag på de 17 första frågorna jag fått, imorgon fortsätter jag att svara på fler frågor och uppdaterar i slutet på det här inlägget.

1. Känner du någon oro av att pengarna ska ta slut och att du måste återgå till den ”normala” vardagen igen?

Nej faktiskt inte, det beror nog på flera anledningar. För det första så har jag haft lång tid på mig att vänja mig vid ett liv utanför ekorrhjulet då jag tog ett

sabbatsår redan för 8 år sedan och sen dess har

jobbat deltid.

Jag har kört eget de senaste 8 åren och det har lärt mig att bli mer kreativ och gjort att jag är ganska säker på att jag skulle klara mig ok utan att ta en anställning. Kanske är jag för självsäker där men det kommer i så fall att visa sig.

Jag har väldigt många idéer jag vill förverkliga och att ingen kommer generera någon form av inkomst är ganska osannolikt. Jag tror alltså att det ska mycket till att jag måste gå tillbaka till det "normala" som jag hade för 8 år sedan igen.

För att det skulle hända måste jag drabbas av extrem oflyt. Först måste hela kapitalet ta slut trots att jag teoretiskt skulle kunna sänka mina kostnader om det skulle behövas, jag kan även- och lär- under tiden

skapa fler inkomstkällor.

Det måste också pågå under så lång tid att alla mina pengar tar slut. Utan avkastning borde mina pengar räcka omkring 20 år som mina kostnader ser ut.

2. Känner du dig isolerad?

Nej. Jag kan definitivt känna att jag står på en annan del av samhället när jag ser folk stressa till bussen på morgonen men det är självvalt och jag känner mig snarare fri från isoleringen som ekorrhjulet innebär.

3. Hur lång tid tog det?

Det är svårt att säga en exakt siffra eftersom jag började mitt sparande innan jag hade fokus på att bli ekonomiskt fri, alltså totalt ekonomiskt fri. Men det tog mer än 10 år totalt i alla fall, jag gick in lite på det i inlägget

få ett bättre liv.

4. Kan man få se din portfölj?

Absolut, den går att se på min portföljsida. Där hittar du information om aktuellt portföljvärde, mina största aktieinnehav, största fondinnehav etc.

5. Sparar/investerar du något i dagsläget?

Nej, jag har inga pengar att investera för så det finns i princip inget sparande. Jag sålde dock av en del av portföljen för ett halvår sedan som jag lever på så jag har återinvesterat lite utdelningar jag fått i bland annat

Spiltan Aktiefond Investmentbolag.6. Har du fått göra avkall på något som du inte hade tänkt?

Nej. Det har gått så kort tid än så länge, bara 6 månader. På den tiden hinner man inte bränna så mycket pengar och jag har snarare spenderat mer än planerat och köpt saker jag kanske inte hade gjort tidigare.

7. Hej! Hur skulle du investera 1 miljon? Ponera att du inte behöver pengarna till något på 10 - 15 år, men gärna längre! Tack på förhand och fortsätt inspirera 😃

För det första vill jag bara säga att jag inte ger några råd när det gäller investeringar. Däremot kan jag säga hur jag själv hade gjort baserat på den erfarenhet jag har hittills.

Jag hade investerat de på börsen, troligtvis i fonder till att börja med. Inkomst, erfarenhet, ålder, övrig buffert, månatliga kostnader etc. hade styrt hur aggressivt jag hade investerat pengarna. Det viktigaste är att investera dom efter sina egna förutsättningar.

Jag har tidigare svarat på en liknande fråga där någon undrade hur jag skulle investerat 200.000kr. Mitt svar skulle nog bli ungefär likadant som på den frågan så läs mitt inlägg i länken nedanför.

8. Lever du nu på aktieutdelningar eller tar du ut pengar varje månad?

Varken eller, jag sålde av en del för 6 månader sedan som jag lever på idag. Jag sålde av ungefär för 200.000kr, mitt i coronadippen ;). Eftersom jag tidigare har varit egen företagare har jag inte haft någon månadslön, oftast tog jag ut större summor kanske 2-3 gånger om året och levde på.

Svaret är alltså nej, jag lever på en klumpsumma som kommer från aktieförsäljningar för ett halvår sedan. Jag har tillräckligt kvar för att klara mig ett tag till.

9. Har du inte drabbats av indragna utdelningar? Hur har det påverkat dig?

Jo självklart. Jag har faktiskt ingen exakt koll på vilka som dragits in utan fokuserar framåt. Eftersom jag har pengar att leva på har jag heller ingen panik över tillfälligt indragna utdelningar.

Min tanke har alltid varit att leva på en kombination av

4 procent regeln och utdelningar och jag tror jag kommer gå ännu mer åt en ren 4% regel strategi framöver, kanske tom en variant där jag tar 5%.

10. Sparar du något i aktier nu?

Nej. Lite återinvestering av utdelningar men inte mer än så.

11. Är du inte sugen på att köpa aktier?

Självklart skulle det vara kul att köpa mer om jag hade pengarna, men samtidigt är jag inte alls lika aktiv att följa börsen längre. Jag har nog inte kollat mina portföljer mer än ett par gånger de senaste månaderna.

12. Snålar du fortfarande eller köper du vad du vill?

Oj, jag antar att vi har olika syn på livet så det kan nog göra att mitt liv ser snålt ut. För att svara på frågan, nej jag snålar inte och har aldrig gjort det. Däremot prioriterar jag ekonomiskt för att få det jag vill. Har stor respekt för att andra anser mitt liv som snålt men jag lever inte för andra, jag lever för att själv må bra.

13. Oj, grattis! Jag har en fråga, är det som folk säger, att det är tråkigt? Eller finns det massa projekt du gör själv, på egna villkor, som stimulerar lite?

Tack! Nej det är inte tråkigt, har aldrig fattat de kommentarerna men jag kanske är lättroad eller nåt ;). Själv kan jag inte se att det skulle vara tråkigare att kunna välja fritt vad man gör än att vara tvungen att göra saker på grund av ekonomiska orsaker.

Jag har massa små projekt på gång och dessutom fritidsaktiviteter som tar ganska stor tid. Och, även om det låter otroligt så finns det faktiskt andra människor som också prioriterar andra saker högre än jobbet som man kan ha kul tillsammans med.

14. Säljer du aktier för att månadsvis betala räkningar eller lever du på DA?

Som jag skrev tidigare sålde jag av en klumpsumma för omkring 200.000kr för ett halvår sedan som jag lever på idag.

15. Har du börjat snåla när det gäller de råvaror du införskaffar till matlagningen?

Nej, jag äter precis som innan, kanske lite dyrare t.o.m. Det känns som man försöker spara in mer för att nå målet, när man väl är där avtar det lite. Matkostnaderna har nog gått upp lite.

16. Skulle vara intressant att höra mer om hur dina dagar ser ut, och hur många ”tråkiga” dagar du har där du inte gör nåt speciellt!

Jag skulle säga att antalet tråkiga dagar inte ändras om du inte själv ändras, för mig blev skillnaden enorm när jag gick från heltid till deltid. Att gå från jobb 5-10h/v till noll är inte samma skillnad om jag ska vara ärlig men den är skön frihetsmässigt.

Dina dagar kommer inte se annorlunda ut för att du slutar jobba, de kommer se annorlunda ut om du gör andra saker än du brukar göra.

17. Blir du inte understimulerad? I vilket tempo går livet? Finns det risk för att bli väldigt ineffektiv? Har du några mål vad driver och inspirerar dig nu? (Säkert frågor som redan ställts för många gånger redan)

Många skulle nog kunna bli det, jag tror inte jag blivit det, jag har idéer och projekt jag vill göra hela tiden. samtidigt gillar jag att vistas utomhus och göra olika aktiviteter. Jag tror att 3h mtb i skogen ger mycket mer än ett par timmar på gymmet t.ex. inte minst för hjärnan.

Jag har massa mål nu, jag kommer att gå igenom de i separata inlägg men kan gå in lite på det. Bland annat har jag ett enormt sug efter att flytta till fjällen. Jag har även några små projekt som är grymt roliga, jag vaknar och känner bara för att sitta 2 timmar med det direkt etc.

Det var alla frågor för idag, jag fortsätter imorgon med fler! Ställ gärna en fråga i kommentarsfältet så tar jag upp den i inlägget! :)

Frågor om frihet - Del 2

(2020-11-09) Jag fortsätter att svara på frågorna i den ordning som de kommer in, jättekul att så många skickar frågor, tack! :)

18. Vad är din viktigaste lärdom sen du slutade jobba?

Min absolut viktigaste lärdom är att man klarar sig på betydligt mindre än vad man tror och att det det går att inkomst oftast löser sig om det behövs, även utan en anställning.

Jag

slutade jobba på grund av

utbrändhet, jag kunde säkert fått sjukersättning och gått runt på det ett tag men jag sa istället upp mig och levde på sparpengar i ett år. Många tycker säkert det var ett dumt beslut men för mig har det varit ett av de bästa besluten jag tagit.

Eftersom jag kastade mig ut i total osäkerhet fick jag känna på hur det kändes och hur jag löste situationen. Jag hade aldrig vågat släppa ett jobb jag haft och jobbat upp mig inom i 7-8 års tid om det inte var för utbrändheten.

Vårat naturliga driv kommer att leda till nya möjligheter

Det jag lärde mig direkt var att det inte alls var så farligt, det kändes bara enormt skönt att för en gångs skull "följa sitt hjärta". Jag märkte sen att vi som människor har ett grunddriv som troligtvis alltid kommer att finnas där.

För min del innebar det att jag pluggade lite distans för att sen starta eget inom något jag aldrig gjort tidigare. Det gav mig i slutändan ett jobb där jag körde halvtid på mina villkor och med tiden blev det 10h/vecka, 5h/vecka och nu frihet.

Det är den absolut viktigaste saken jag har med mig. I framtiden kommer jag att våga följa mitt hjärta och strunta i matematiken på samma sätt som vi är uppfostrade att göra, för jag vet att jag klarar mig, jag vet att det löser sig.

Summerat blir det väl att jag har kommit fram till att vi behöver inte vara anställda eller ha en viss utbildning eller specialkunskap. Vi kan snabbt lära oss något nytt som ger tillräckligt för att hålla oss flytande.

19. Vad svarar du när folk frågar vad du jobbar med?

Den här frågan är riktigt bra, de flesta anser ju att i ett normalt liv

måste man jobba. Grejen är att jag är nog ganska dålig på det här, jag sa innan jag slutade jobba att jag bara skulle säga något i stil med att jag jobbar hemifrån eller så.

Nu vet många omkring mig att jag har

gått ner i arbetstid rejält och under lång tid jobbat betydligt mindre än heltid. Så det känns som många vant sig lite från att jag först var ledig ett år till att gå till halvtid och sen succesivt trappat ner.

Självklart undrar vissa hur- och var jag får pengar ifrån. Mitt svar är att jag har väldigt låga fasta kostnader vilket gör att jag inte behöver så mycket. Sen brukar jag säga att jag jobbar en del på nätet vilket är ganska fritt och inte kräver någon fast plats.

Allt beror ju lite på vem jag pratar med såklart. Nära personer kan jag vara mer ärliga med och så blir det mer naturligt eftersom de ser hur mycket fritid jag har.

20. Saknar du "after work"?

Kort svar, nej. Jag ser det snarare som skönt att slippa :).

Jag har aldrig varit en person som gillat varken afterwork eller jobbrelaterade utekvällar, har alltid föredragit att göra de sakerna med vänner utanför jobbet. Ok, julfester eller liknande kan vara kul, men ska också vara ärlig och säga att sånt var roligare när man var yngre.

Frågor om Frihet - Del 3

(2020-11-10) Jag fortsätter att svara på frågorna i den ordning som de kommer in, jättekul att så många skickar frågor, tack! :)

21. Hur har det sociala livet varit, eftersom typ alla andra jobbar? Och herregud, nu under Corona... saknar du den sociala delen av jobbet?

Jag är säker på att jag med tiden som fri kommer bygga upp nya sociala strukturer, men tänker att första tiden kanske är lite av ett vakuum?

Bra frågor! Jag börjar med sista frågan som rör den första tiden efter

ekonomisk frihet och dagar utanför jobbet. Jag har ju trappat ner på jobbet under lång tid men började ju faktiskt hela resan med ett sabbatsår för 6-8 år sedan.

Därför känner jag nästan att det var mest likt det du är inne på, eftersom jag slutade helt tvärt från ett heltidsjobb utan en tanke på att gå tillbaka.

För min del var det inte svårt alls, jag hade ett fritidsintresse/sport som jag utövade flera gånger i veckan redan. När jag slutade jobba så blev det istället dagligen och jag lärde känna ännu fler som höll på med samma sak, och framförallt fler som prioriterat ner jobb för mer fritid.

Den tiden var den bästa jag haft i mitt liv på det sättet.

Sociala strukturer

Ok nu mer allmänt om hur den sociala biten ser ut som utan jobb. Det är en skillnad, men för mig känns det bättre eftersom jag kände att jag inte riktigt passade in i 9-5 de sista åren jag jobbade heltid och de senaste åren har jag bara jobbat 5-10h/veckan så skillnaden är inte enorm, jag har haft tid på mig.

En stor skillnad är att jag nu umgås mer med människor med samma inställning till livet än tidigare. Jag gillar det och det känns som jag själv kan utvecklas mer i den riktningen jag vill. En skön känsla. Men jag kan erkänna att det inte är jättelätt att hitta människor som tänker likadant.

22. Vad gör man hemma var dag? Tänkte mer nu på höst/vinter, vår och sommar är ju lätt

Som du antagligen gissade så är det inga problem alls att fylla dagarna med saker att göra på sommaren och våren. Jag är en person som gillar att vara utomhus och göra det mesta utomhus som att vandra, cykla, paddla, grilla etc.

Sen älskar jag faktiskt att åka skidor också så vintern blir inte heller några problem att fylla upp med skiddagar. Det gör att jan-april blir fullspäckade också. För min del är det egentligen bara hösten som kan bli seg och under en period mellan oktober-november.

Däremot gillar jag det eftersom mina somrar ofta är rätt intensiva aktivitetsmässigt. Hösten brukar jag dedikera till små projekt jag har etc. som jag vill göra klart innan vintersäsongen sätter igång.

23. Lever du själv?

Nej, jag bor tillsammans med min sambo/flickvän sedan många år tillbaks.

Frågor om frihet - Del 4

(2020-11-11) Jag fortsätter att svara på frågorna under dagen i den ordning som de kommer in, tack för alla bra frågor! :)

24. Vad är du mest orolig/rädd för i framtiden? Tänker kring inkomst / portfölj. Hur hanterar du risk tex. Samt mkt roligt att läsa

Jag antar att du menar vad jag är rädd för ekonomiskt så jag kommer att svara på det. Det som jag är mest rädd för är främst politiska beslut som skulle påverka min ekonomiska situation väldigt negativt.

Det som skulle ha störst påverkan skulle t.ex. vara om de tog bort möjligheten att spara i ISK eller Kapitalförsäkring till den fördelaktiga skatt vi har idag.

En annan politisk risk för mig är om de skulle ändra möjligheterna kring ränteavdrag för bolån etc. Det är mer kortsiktigt eftersom jag med stor sannolikhet kommer att flytta i framtiden och då köpa nytt boende kontant.

Det skulle dock kunna innebära rejält lägre värdering på lägenheten om jag inte hunnit sälja än och högre boendekostnad.

Övriga risker för min frihet

I övrigt är jag inte så orolig. En normal marknad kommer att röra sig uppåt med tiden. så länge politikerna inte lägger sig i och förstör så kommer det med stor sannolikhet att rulla på som tidigare och då bör jag inte behöva oroa mig.

Om jag inte hade

startat ett aktiesparande så hade jag aldrig varit här idag och om jag skulle sluta eller minska vikten mot aktier idag så skulle jag inte få någon avkastning att leva på.

25. Gött jobbat! Ungefär hur gammal är du? Tänker då på kapital i förhållande till ålderspension etc.

Jag har valt att inte gå ut med ålder för att undvika att någon skulle kunna outa min identitet, jag vill vara anonym till 100%. Däremot har jag skrivit ungefär hur gammal jag är lite här och där på bloggen.

Som du säkert förstår har jag lång tid kvar till jag kan ta ut eventuell ålderspension så jag räknar inte alls med den i min beräkning. jag förlitar mig alltså helt på att

leva på det kapital jag har nu och att det med tiden ökar i värde.

26. Är du orolig för pengarna (tänkte ifall börsen dippar)? Eller har du en reservkassa som du klarar minst 2 år ifall allt skiter sig?

Jag känner mig inte orolig nu, jag sålde av för runt 200.000kr i mars (dålig timing) och jag har en del kvar av det.

Jag har definitivt inte en kassa för 2 år framåt. Jag känner att jag måste skriva mer om min strategi och plan framöver i ett separat inlägg.

Enkelt svar, jag har en kassa för att klara mig kanske 6-12 månader framåt, jag borde ha en mer tydlig plan och ska ta tag i det :)

27. Hade du inte hellre gett upp din frihet, din tid och ditt liv för att jobba för någon annan på ett kontor fram tills du är 70?

Haha, nej :)

28. Är du ekonomisk fri nu? Hur går det till i praktiken?

Ja, enligt mig är jag ekonomiskt fri. Min mått för ekonomiskt frihet är när jag enlig

4% regeln kan täcka alla mina kostnader varje månad med hjälp av avkastningen från mitt kapital.

Det vanligaste är att räkna på att man kan sälja av 4% av sitt kapital (det man hade när man slutade jobba) varje år utan risk att det minskar i värde över tid. jag har valt att köra på 5-6% då jag är beredd att ta risken.

29. Om ett systemfel automatiskt råkar sälja alla dina innehav på ett bräde så du står med pengarna i handen, köper du tillbaka exakt samma poster eller gör du några förändringar?

Bra fråga! Jag har faktiskt minskat ner antalet innehav i min portfölj ganska mycket det senaste året, mest för att förenkla allt. Om det skulle vara så att jag började om hade jag troligtvis gjort det enklare för mig med färre innehav.

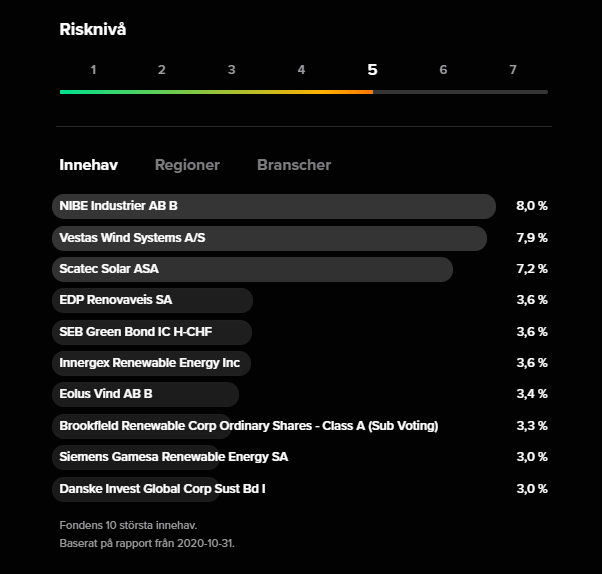

Stor del hade troligtvis lagts i fonderna och innehav som redan är bland de största i min portfölj, t.ex:

Jag hade nog också haft en större del i teknikfonder.

30. Hur kommer du och ta ut månadslöner? Från utdelningar, börjar du sälja? I så fall hur och vilja bolag börjar du med?

Jag kommer att använda både utdelningar, men även sälja av aktier.

Så jag gjorde nu var att sälja av aktier för att ha en kassa att leva på. Jag valde att främst sälja av enskilda amerikanska aktieinnehav och banker jag länge funderat på att göra mig av med, främst för att göra portföljen enklare att ha koll på.

Målet framöver är att minska risk och öka tillväxt och förenkla. Därför behåller jag gärna investmentbolag t.ex.

31. Vilka hälsofördelar upplever du?

Den utan tvekan största fördelen är mindre stress till följd av frihet att välja.

32. Har du blivit mer nervös inför investeringar? Inte förlora pengar etc?

Nej, snarare tvärtom. Jag har varit extremt passiv sedan jag slutade jobba. Jag har bara kollat portföljen ett fåtal gånger det senaste halvåret och inte känt mig orolig över den trots Coronapandemin etc. Mycket tack vare att jag sålde av en del som jag vet kan försörja mig ett tag framöver.

Just nu kan jag inte nyspara något och det är en rätt skön känsla, jag har ingen anledning att följa börsen längre om det inte är för att jag själv känner för det.

33. Du har varit en stor inspiration :) Har du känt rastlöshet av att vara ledig?

Tack, kul att höra :).

Om jag ska vara ärlig så har jag inte det överlag. Självklart kan man känna sig rastlös ibland och att inte vara på ett jobb 8 timmar om dagen gör det lättare att utsättas för det.

Här tror jag det spelar in vad man är för typ av person. Jag är i grunden extremt rastlös av mig, även om jag blivit bättre på att bara ta det lugnt de senaste åren. Att jag är lite rastlös av mig har gjort att jag ofta har små projekt på gång, fritidsaktiviteter (gärna utomhus) eller lär mig helt nya saker och släpper gamla.

Jag tror det kan vara en fördel att vara van att skapa egna förutsättningar, ta tag i egna projekt eller ha starka intressen om man ska sluta jobba. jag vet att inte alla är såhär och det är möjligt att man skulle ha svårt att klara av dagar utan struktur och rutiner om man behöver något utifrån som styr upp det åt en.

Slutsatsen blir att jag själv inte känner mig rastlös så ofta, samtidigt händer det och ett jobb hade säkert gjort att jag inte haft tid att känna av det. Jag tycker dock det är bra att känna sig rastlös ibland för att pushas vidare i livet.

34. Om du hade 0 aktier och hade 1,5 miljoner kronor, hur skulle du spenderat pengarna? (hypotetiskt)

Ser inte detta som köpråd, vill bara höra du tänker :). Fortsätt inspirera! Du är grym! Tusen tack för ditt svar på förhand :)

För det första vill jag bara säga att det beror på flera olika saker. Jag tar upp alla saker i mitt inlägg

Hur ska man investera 200.000kr? Läs det inlägget först, det är stor skillnad hur jag hade valt att investera beroende på mina förutsättningar.

Oavsett hur dina förutsättningar ser ut antar jag att de 1,5 miljonerna är en betydande del av ditt kapital och oavsett tar det lång tid att

spara ihop en miljon kronor så det är inga pengar vi vill förlora.

Månadsspara i fonder

Om jag inte hade haft erfarenhet av aktiesparande innan hade jag startat ett månadssparande i fonder med bra spridning. Jag hade sparat en del av kapitalet varje månad utspritt under minst ett år (om jag var helt ny). Gärna kombinerat med ett sparande från lönen varje månad.

Som sagt läs det länkade inlägget, där går jag igenom allt jag hade tänkt på innan jag satte igång.

Frågor om Frihet - Del 5

(2020-11-13) Jag fortsätter att svara på frågorna i den ordning som de kommer in, jättekul att så många skickar frågor, tack! :)

35. Hur skalar du av till levnadskostnader ? En månatlig summa eller har du en exitstrategi i varje innehav ?

Jag sålde av för en klumpsumma när jag slutade och lever fortfarande på den nu. Planen är köra på typ 4% regeln i kombination med utdelningar, fast jag kommer snarare ta ut 5-6%.

Jag har tidigare svarat på den här frågan i inlägget på fråga 8 och 14.

36. Vad pysslar du med på dagarna? Lever du som innan minus jobb eller gör du nya spännande saker?

I stort sett gör jag nästan samma saker som innan, sorry om du blir besviken ;). Eftersom jag inte jobbat mycket alls de senaste åren (5-10h/h) så har jag haft det extremt fritt redan tidigare. Det har alltså inte blivit någon dramatisk förändring.

Mycket tid går till egna projekt och egna fritidsintressen, är lång ifrån uttråkad iaf.

Den största skillnaden nu är att jag verkligen kan prioritera allt jag själv vill i första hand, t.ex. semester. Det är inget som kan komma i vägen där.

Planen är dock att fortsätta röra mig ännu mer i den riktningen jag vill i livet. Jag har tidigare skrivit om drömmar om att

flytta till fjällen och de lever kvar. Jag och tjejen kollar på lösningar och jag lär uppdatera vad vi kommer fram till :).

37: Lever du själv?

Nej jag bor tillsammans med min flickvän :).

38. Hur stora månadskostnader har du?

Budgeten eller vad man ska kalla det som jag satte för min ekonomisk frihet var 6525kr i månaden för att täcka fasta kostnader och 9200kr för att täcka de totala månadskostnaderna.

Det som gör det svårt för mig att räkna exakt vad mina kostnader är på är att jag kan spendera betydligt mer än 9200kr en månad och betydligt mindre andra månader. Däremot vet att att mina fasta kostnader för tillfället är lägre än vad jag räknat på.

För att få ett ärligt svar på det här skulle jag behöva gå igenom mitt kontoutdrag något år tillbaka vilket jag tyvärr inte hunnit göra än. Målet är att göra det och få upp ett inlägg om det snart.

Som svar på frågan så ligger mina fasta månadskostnader troligtvis kring 5000kr i månaden i dagsläget, det inkluderar:

- Ränta för bolån (efter skatteavdrag)

- Avgift till bostadsrättsföreningen

- Elräkning

- Hemförsäkring

- Matkostnader

Mina övriga kostnader får jag som sagt återkomma med när jag räknat på det. Spontant känns det som jag troligtvis ligger lite högt just i år då jag gjort en del långsiktiga inköp, men att jag "håller budget" långsiktigt.

39. Är det lika roligt som du trodde att sluta jobba?

Ja det är nog ganska precis som jag förväntade mig :). Jag har ju bara jobbat 5-10h/v det senaste året innan så jag har hunnit vänja mig. Skillnaden var större när jag gick ner från heltid till halvtid.

Men jag gillar det och är extremt tacksam och glad över det varje dag. Självklart uppstår det "tråkiga" dagar ibland men det var jag inställd på och ser som en del av resan och utmaningen.

40. Lever du nu på aktieutdelningar eller tar du ut pengar varje månad?

Se svar i fråga, 8, 14 och 35 :). Jag sålde av en klumpsumma kring 200.000kr för 6 månader sedan som jag lever på. Planen är att leva på utdelningar och komplettera med att sälja av enligt 4% regeln ungefär.

41. Jag vill komma in i utdelningsaktier som Castellum och andra, men hur ska jag våga det när kursen bara flyger upp?

Tja chefen! Fantastiskt inlägg det senaste. Följt dig ett tag nu. Har en fråga gällande nuvarande marknad och vet att du inte lämnar råd. Vill höra dina tankar mer kring ämnet.

Jag har sparat undan en del pengar under min studietid av min CSN och mitt arbete.

Investerat lite i fonder vilket gått helt ok.

Vill även in i vissa utdelningsaktier som Castellum men även andra. Men vågar inte detta då marknaden bara flyger upp för närvarande. Men samtidigt som jag inväntar en krasch så förlorar jag avkastning för varje dag...

Har du någonsin fastnat vid dessa tankar och nästan blivit paralyserad? Dvs. Inte kunnat köpa något.

Svar: Tja och stort tack för de fina orden! :) Jag förstår exakt vad du menar och har själv hamnat i den situationen flera gånger tidigare.

Mitt sätt att lösa det på är att helt enkelt bara köpa in mig i en liten post till det pris som är, oavsett vad det kostar. Då är det lättare att fortsätta därifrån. Om det går ner köper jag mer och om det går upp har jag iaf fått en liten uppgång.

Med tiden lär man sig strunta lite i det där, men jag vet hur det känns innan man är inne i en aktie. Ofta brukar jag också köpa fonder om jag känner så och helt strunta i kurserna. Men jag vet och förstår att det är svårt.

42: Hej! 2 frågor: lite filosofiskt kanske, men hur hittar du "meningen" med tillvaron utan jobb?

För mig har det aldrig varit svårt eftersom jag ser mycket större mening i saker utanför jobbet. När jag gick in i väggen insåg jag att vi alla är enkelt utbytbara och att de flesta jobb i grunden handlar om att du ska tjäna pengar, antingen åt dig själv eller någon annan.

Om vi är helt ärliga mot oss själva och tittar utanför bubblan så ser vi vilka saker som betyder något på riktigt. det kan vara jobbigt och svårt men när man ser det så är det väldigt lätt att hitta mening i saker utanför jobbhjulet.

Och att inse att mycket av det man gör på jobbet kanske inte är vad man tror. Jag gick in på de här sakerna när jag var med och fick frågan i Verkligheten i P3, du kan lyssna här nedanför.

Sedan fråga 2: Har du dina gamla sociala kontakter kvar, eller blev det nya som kanske bättre kan förstå (och acceptera?) din situation nu?

Jag har definitivt nya kontakter som kommit p.g.a. min livsstil. Jag har en del kontakter kvar och jag har tappat vissa helt. Det här är en bra fråga som jag tror inte många tänker på. Att kapa en del kontakter och att hitta nya är något av det viktigaste jag har gått igenom.

Jag umgås definitivt på ett annat sätt nu med folk än när jag jobbade heltid t.ex. De jag umgås med har ett mer likt tänk som jag själv men självklart inte alla.

Jag bor i en storstad och kan ibland känna att min "enkla livsstil med fokus på tid och upplevelser" framför materialistiska saker, karriär och större hus kanske inte passar in perfekt. Det kan nog göra det svårare att enkelt hitta människor med samma synsätt på saker.

43. Jag vill börja leva ett nytt liv i utomlands, helst Sydostasien. Jag har endast 850 000 kr i fritt kapital. Jag inser att det inte går i det långa loppet att leva på. Vad hade du gjort frihetsmaskinen?

Hade du:

1. jobbat ihop en summa till 2 000 000 i en miljö som du inte står ut med?

2. Gått ner till deltid och varit utomlands 6 månader och sedan 6 månader heltid?

3. Bara avslutat allt i Sverige och gått med tankegången att "det löser sig"?

Tack för den bästa bloggen tillsammans med Sparos blogg!

Tack för de fina orden :). Måste säga att det inte är en lätt fråga att svara på, jag skulle nog säga att det beror lite på. Jag hade i alla fall valt bort alternativ 1 på en gång, att jobba med något man inte står ut med är inte värt det.

Jag tycker nog alternativ nummer 2 lockar om du har möjlighet till det, du kan ju alltid köra på alternativ 3 om du ångrar dig men kanske svårare att gå tillbaka till ett jobb?

Om du trivs och verkligen vill fortsätta bo där så har du ju 6 månader på dig att bygga upp en eventuell inkomst från nätet eller något annat som gör att du kanske kan flytta på heltid?

44. Hur hittar du andra att dela tiden med? Tänker då de flesta i mina umgängeskretsar jobbar heltid. Ansluter du dig till nya grupper liknande situation?

Jag har inte umgåtts med några som är i direkt liknande situation. Jag har ju jobbat deltid under väldigt lång tid så har haft tid att hitta vänner som tänker liknande och prioriterar livet mer framför jobb och karriär.

Däremot är jag den i min umgängeskrets med mest fritid så det är inte lätt att hitta folk att umgås med varje dag men vissa är lediga vissa dagar etc.

Känner dock att jag absolut behöver egentid till projekt, för mig själv etc. så skulle inte vilja umgås med folk hela tiden.

Frågor om Frihet - Del 5

(2020-11-15)

45. Skulle vara intressant att ta del av hur du lägger upp din budget. Hur mycket pengar kommer in, hur mycket går ut och hur balanserar du för att pengarna ska räcka livet ut?

Helt ärligt har jag inte lagt upp någon budget förutom att jag ska leva på 5% av kapitalet varje år. Det är dock flytande eftersom jag inte räknar år för år utan kanske snittet under en 3-5 års period.

Som tidigare egen företagare har jag aldrig plockat en månadslön utan mer runt 3 uttag per år.

Det är många som har frågat just om månadsbudget och jag känner att jag inte riktigt kan ge något bra svar så skulle behöva skriva ett separat inlägg om det där jag går igenom mina faktiska kostnader hittills och hur jag tänker kring uttagen framöver.

Jag är inte så orolig av mig för det ekonomiska i framtiden, min filosofi är att om jag kan leva på kapitalet idag så kommer det inte att vara några problem om 20 år.

Jag vill självklart inte att det ska minska i värde över tid utan snarare öka, det lär göra att min köpkraft ökar också med tiden.

46. Vilken summa krävs för att du ska känna dig ekonomiskt fri?

För min egen del den summa jag har nu, 2-2,5 miljoner. När jag började min resa mot friheten sa jag runt 2,7 miljoner har jag för mig.

Efter att ha startat eget företag etc. så insåg jag dock att jag har varit alldeles för feg i livet och att det alltid går att hitta en inkomst om det skulle behövas så kan ta mer risk nu.

Planen var att leva på 4%-regeln och det är lite så jag tänker nu med men att leva på 5% av kapitalet istället för 4%.

47. Om du ska fortsätta på samma bana, hur tänker du kring pensionen ? Sparar du nå extra till den , eller förlitar du dig på att portföljen ska räcka?

Jag tänker inte alls på pensionen. Planen är att mitt kapital ska räcka livet ut då spelar inte pensionen någon roll, dessutom vill jag inte låsa pengar till gammal ålder.

48. Känner inte till din bakgrund angående familj (inga barn väl?) men hur tänker du om du skulle vilja bilda familj o allt vad det drar med sig i utgifter o trygghetskrav osv?

Det stämmer bra, vi har inga barn. Om vi skulle vilja ha barn vilket vi inte vill nu så får vi lösa det då. Att planera för något som man inte ens planerar känns riktig slöseri med tid och överdrivna hängslen.

Om jag skulle göra så med allt skulle jag troligtvis sluta som fri i form av en 70 årig pensionär och undra varför jag oroade mig så mycket.

49. Eftersom du måste varit en varit mycket målmedveten och driven person för att spara ihop så pass mycket pengar var inte omställningen stor när du inte behövde jobba längre?

Nej, men jag gick inte från 100% till noll jobb för evigt. Jag började med ett sabbatsår, sen startade jag eget på halvtid, växlade ner till 10h/v. sen 5/v...

Allt det här skedde över en 7-8 års period så det har gjort att min livssyn förändrats under resans gång och jag har upptäckt vad som är viktigt på riktigt, dvs. inte pengar eller karriär.

Dessutom är jag lika nog driven idag som när jag jobbade 270h/månaden, bara att det kanske inte syns lika mycket utåt och att målen jag har ligger mer mentalt. Har även lite små projekt jag brinner för.

Och vad svarar du i dagsläget på om någon frågar vad du jobbar med?

Svarar oftast att jag jobbar så lite som möjligt ;). Annars typ att jag jobbar lite på nätet, men att jag har låga kostnader så klarar mig på lite.

50. Hur mkt deg har du?

2.285.014kr :)

51. Varför FIRE just vid den summan? Ränta på ränta you know..

Det var en summa jag bestämde mig för ganska tidigt som skulle räcka. Det sista jag ville drabbas av var "one more year syndrome" vilket vara det som de flesta drabbas av. Rädslan av att sitta där efter 10 "one more year" är skrämmande :).

Jag tror det är riktigt farligt att ha tänket "lite till" om det är frihet man söker, visst vill man ha mycket pengar på kontot kanske...

52. CAGR so far?

Hmm, måste kolla på den men skulle tro kring 10-12% ungefär. En viktig sak är att det är på i princip hela mitt kapital (98%?), allt har legat i börsen de senaste åren förutom några tusen på transaktionskonto och de pengar som är låsta i bostaden.

Enligt mig är CAGR intressant om man kör all in om det ska ha betydelse, annars bör man räkna in likvider.

53. Lever du netto? Dvs bränner du deg så att dina tillgångar varken minskar, ökar härifrån och framåt?

Just nu har mitt kapital ökat rejält sen jag slutade eftersom det var mitt i coronadippen. Planen är är det ska öka över tid vilket ger mig mer köpkraft.

54. Önskar du att du gjort annorlunda under resans gång?

Nej, jag är väldigt nöjd med upplägget och genomförandet i förhållande till mina förutsättningar. Det känns som det gått över förväntan faktiskt.

Frågor om Frihet - Del 5

(2020-11-16)

55. Hur påverkar det din pension (efter 65år) att du slutat jobba? Det gör ju rejäl skillnad på dom sista åren man jobbar.

Självklart påverkar det min pension, men det är inget jag bryr mig om. Tanken är att mitt kapital kommer att öka med tiden så om jag klarar mig bra på det idag kommer jag att klara mig ännu bättre på det om 30- eller 40 år.

Det finns väldigt mång anledningar att jobba ett år till, och ett till, och ett till... Jag tror inte det är bra att skjuta upp saker av den anledningen.

56. Hur kommer du och ta ut månadslöner? Från utdelningar, börjar du sälja? I så fall hur och vilja bolag börjar du med?

Nej, jag kommer inte att ta ut några månadslöner. Jag har faktiskt ingen exakt plan men något i stil med 4%-regeln, jag jag kommer att köra på 5%. Jag kommer alltså att plocka de utdelningar jag får och komplettera med att sälja av så det motsvarar 5% av mitt aktiekapital.

Hur jag väljer bolag eller fonder vet jag inte, troligtvis säljer jag det jag tror minst på , eller det jag är överviktad mot. När jag sålde av senast blev det t.ex. bank och fastighet av lite sådana anledningar.

57. Vad gör du med din lediga tid? Blir du inte rastlös? Vad med rutiner? Saknar du kollegor och det sociala?

Jag lägger tid på projekt jag vill utveckla, mycket tid utomhus och på fritidsaktiviteter. Jag blir inte rastlös eftersom det känns som jag har mer saker jag vill göra än jag hinner med. Saknar inte kollegor, umgås fortfarande med vissa men kan välja själv.

När det gäller rutiner så kan jag erkänna att det är svårt, speciellt eftersom jag är en person som är rätt dålig på just rutiner. Det innebär att jag kan göra något jag tycker är kul varje dag, 10 timmar om dagen i 3 veckor och sen inte göra mycket alls i en vecka etc.

På något sätt passar det mig ändå rätt bra och jag trivs med det just nu.

58. Vad är dina utgifter varje månad och hur mycket gör du av med varje månad?

Mina fasta kostnader ligger omkring 5-6k i månaden och sen gör jag av med 4-5k utöver det i snitt. Jag kommer att lägga upp ett inlägg om det här där jag kollar hur det sett ut de senaste 6 månaderna.

Planen är att räkna ihop exakta kostnader jag haft och hur jag tror att det kommer se ut framöver och om jag hållit "budget".

59. Hur känns det att sluta jobba för att leva på 2 miljoner kronor?

Det känns bra och tryggt faktiskt, även om jag vet att många inte tror att det går på 2 miljoner. Planen är att överbevisa tvivlarna, så de som tvivlar får gärna återkomma till bloggen om 2-3 år så får vi se helt enkelt :).

60. Vad är det som förvånat dig mest sedan du slutade jobba, som du inte alls tänkt på? Positivt el negativt.

Hmm, svår fråga. En sak är väl hur trygg jag ändå känner mig utan jobb trodde att det skulle kännas mer otryggt på något sätt.

En annan sak är väl hur nöjd jag ändå är med livet här i Sverige. Det är lätt att drömma bort till varma länder och stora äventyr. Men när man väl är fri att göra vad man vill om dagarna så inser man att det finns mycket roligt där vi är just nu.

Jag tror att vi missar massa saker när vi är låsta på ett jobb 8 timmar varje dag. En ny värld öppnar sig.

Med det sagt så kommer jag nog att flytta om några år, men då har jag också jobbat halvtid de senaste 7-8 åren så har haft lång tid att göra alla saker här där jag bor.

Lite nya äventyr är ju alltid kul! :)